ZDR

Magická přitažlivost retail parků

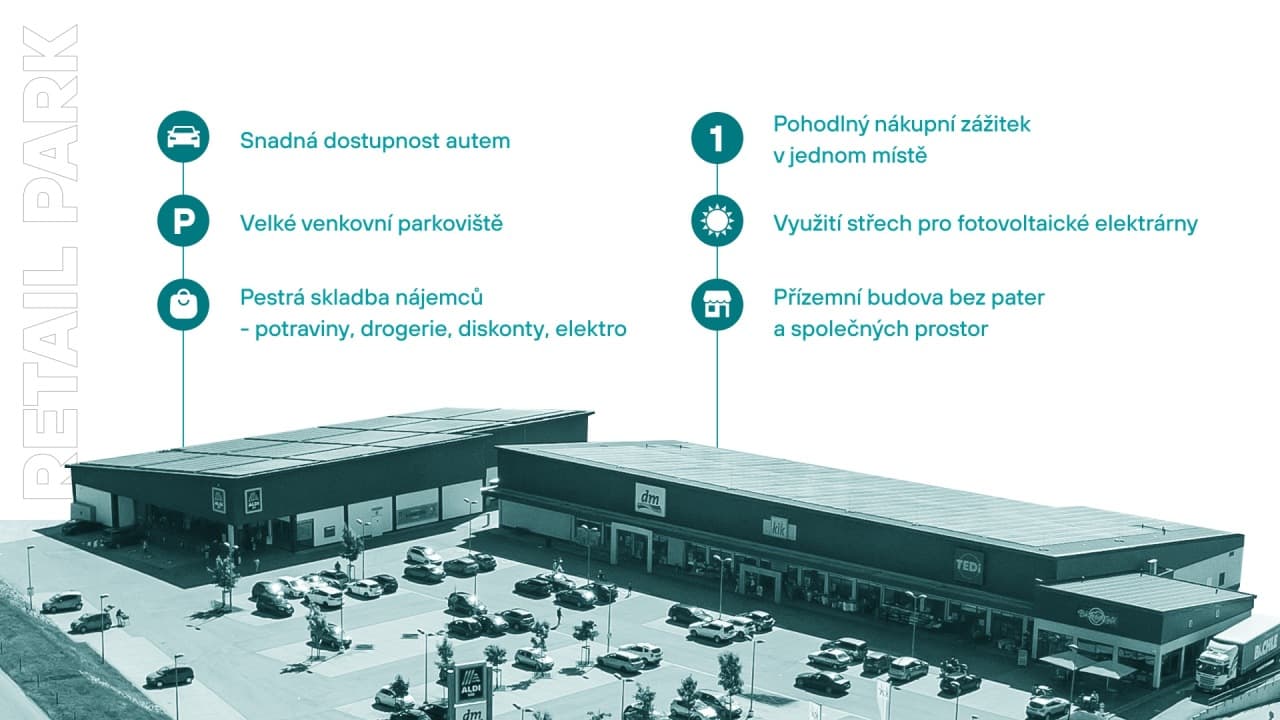

Dobrá dostupnost a příznivá skladba značek i sortimentu. Kvůli těmto přednostem si maloobchodní parky oblíbili spotřebitelé. Odolnost vůči ekonomickým turbulencím prokázaná stabilními výnosy a možnosti dalšího rozvoje lokalit jsou zase důvody, proč retailové parky mají své stále místo v hledáčku investorů. Přinášíme článek, který původně vyšel ve 2. čísle magazínu ZDR Investments s názvem background.

Ekonomická realita posledních let nabádá konzervativní investory k ještě větší obezřetnosti, než je u nich běžné. Uplynuly čtyři roky od vpádu pandemie covidu–19 do Evropy a již třetím rokem vede Rusko válku na Ukrajině. Kdo se v těchto nejistých časech vůbec odvážil investovat, často se uchýlil k nemovitostem jako bezpečnému přístavu před ekonomickým vlnobitím.

Do popředí investičního zájmu se v těchto nejistých časech dostal sektor maloobchodních parků, který prokázal schopnost odolávat nepříznivým vlivům lépe než ostatní realitní segmenty. Do karet tomuto odvětví hraje kombinace příznivých faktorů. Maloobchodní parky vznikají na periferiích větších měst, většinou v místech, která mají dobrou dostupnost a zároveň potenciál dalšího rozvoje včetně například větších instalací obnovitelných zdrojů energie.

Především si však získaly přízeň zákazníků. Oproti velkým nákupním centrům působí přívětivěji a vyřízení nákupů v retail parku může být záležitostí pár minut, na rozdíl od „celodeňáku“ v shopping mallu. Díky častému zastoupení značek s dostupným zbožím a obvyklým výskytem prodejců potravin se pak retailové parky během pandemie ukázaly jako nejodolnější segment trhu maloobchodních nemovitostí v Evropě. „Přitažlivost těchto míst je dána pohodlím pro spotřebitele. Platí to zejména v zemích, kde se reakcí na pandemii stala větší pracovní agilita. Podporuje to skutečnost, že mezi nejziskovějšími maloobchodními parky jsou hojně zastoupeny ty, jejichž těžiště tvoří prodejny potravin. Tento artikl je coby základní zboží izolován od nepříznivých makroekonomických okolností a zároveň u něj stále nedošlo k takové penetraci e–commerce,“ uvádí zpráva analytické společnosti Savills. To vše ústí v stabilní dlouhodobé toky příjmů z pronájmu.

Vysoká obsazenost

Po pandemických letech se maloobchodní investice v Evropě silně zotavují a stávají se tahounem oblasti komerčních nemovitostí. Výzkum společnosti Cushman & Wakefield uvádí, že agregované výnosy evropských maloobchodních parků v průběhu pandemie klesly jen velmi mírně – z 5,6 procenta v březnu 2020 na 5,49 procenta v září 2022. Tentýž výzkum poukazuje na silnou stabilitu nájemného v tomto segmentu. V období covidu vzrostly příjmy z nájmů o čtyři procenta, což je v prudkém kontrastu s poklesem o 10 procent u nákupních center a 17procentním úbytkem u obchodů na hlavních ulicích. Některé evropské metropole se růstem nájemného v maloobchodních parcích dosti vymykají průměru: Dublin, Vídeň, Amsterdam a Lisabon podle údajů Savills zaznamenaly za posledních pět let nárůst nájemného v nejlepších prostorech o 14 a více procent. Relativně vysoké výnosy či indexace nájemného pro správce retailových parků představují rezervu pro případný růst úrokových sazeb.

Nájemci prostor v retailových parcích však nejeví známky, že by je setrvalý růst nájmů znepokojoval. Neobsazenost v tomto segmentu klesá v celé Evropě. Ve Velké Británii dosahuje podle Savills jen 4,4 procenta, avšak při vyloučení dostupných prostor, které již nevyhovují svému účelu a čeká je renovace, údaj dosahuje dokonce jen 2,1 procenta.

Zpráva také uvádí, že na konci roku 2023 byla celková plocha maloobchodních parků v Evropě 42,7 milionu metrů čtverečních. V posledních pěti letech se rozšiřovaly průměrným tempem 12 procent ročně, ale tento růst se zpomalil a v loňském roce přírůstek činil dvě procenta. Největší plochu v přepočtu na obyvatele zaujímají retail parky ve Švédsku (0,33 m²), následují Velká Británie (0,16 m²), Nizozemsko (0,14 m²), Rakousko (0,14 m²) a Irsko (0,14 m²). Evropský průměr činí 0,10 m² na osobu. Z tohoto pohledu je v Česku s hodnotou 0,06 m² na obyvatele značný prostor pro růst. Podobně na tom jsou Dánsko, Finsko a Portugalsko.

Jedním z nejrychleji rostoucích trhů v této oblasti je Polsko, které za posledních pět let zaznamenalo nárůst prodejní plochy o 84 procent, což jej s celkovou plochou 2,4 milionu metrů čtverečních vytáhlo na druhé místo v Evropě za Španělsko.

Česká pozice

Polsko však roste z nízké základny a vzhledem k jeho lidnatosti je na tom podle počtu metrů plochy na obyvatele prakticky stejně jako Česko. I v tuzemsku bylo možno v uplynulých letech pozorovat dosud nevídaný setrvalý rozvoj tohoto segmentu. „V posledních pěti letech jsme byli svědky výrazného nárůstu ploch retailových center. Loni byl zaznamenán druhý největší přírůstek za posledních deset let, když se dokončilo více než 62 tisíc metrů čtverečních. Celková plocha retailových parků v České republice nyní přesahuje 1 200 000 metrů čtverečních,“ říká Kamila Breen, vedoucí výzkumu a poradenství Cushman & Wakefield v České republice.

Podle analytičky Cushman & Wakefield v tuzemsku vznikají především menší retailové parky s průměrnou plochou 2500 m², přičemž tento trend se do trhu propisuje velmi významně. „Nové plochy v retail parcích v roce 2023 vznikly v 17 projektech, které zahrnovaly nové, rekonstruované nebo rozšířené parky,“ vysvětluje Breen.

Ani Česko se nevymyká výše zmíněným evropským trendům na tomto trhu. „Dlouhodobé nájemní smlouvy jsou běžné a volné prostory jsou téměř vzácností. Během koronavirové krize se retailové parky staly oblíbenými díky změnám v nákupních zvyklostech. Lidé preferují efektivní nákupy na jednom místě, což bude zvyšovat atraktivitu těchto komerčních nemovitostí i v budoucnu – jak pro spotřebitele, tak pro vlastníky retail parků,“ myslí si Breen.

Česká zkušenost je v souladu s tou evropskou i ve věci odolnosti tohoto druhu realitních aktiv vůči různým ekonomickým tlakům nedávných let. „Atraktivita retailových parků významně stoupla v posledních letech. Během pandemie covidu–19 a válečného konfliktu na Ukrajině se retailové parky ukázaly jako vysoce odolné aktivum. A vzhledem k tomu, že se osvědčily jako svým způsobem anticyklické investice, předpokládáme, že o ty kvalitní ve velkých městech bude rostoucí zájem,“ říká vedoucí v investičním oddělení CBRE Jakub Stanislav. Celkový objem investic do retailových parků je v Česku ve srovnání s jinými sektory komerčních realit podle něj spíše okrajový, avšak neznamená to, že by v této oblasti nebylo živo.

„Menší objem investic je dán hlavně velikostí retailových parků, kdy nemohou konkurovat kancelářským komplexům anebo velkým nákupním centrům. To však neznamená, že investice do retailových parků nejsou populární. Právě naopak. V současnosti patří k nejvíce stavěným i obchodovaným nemovitostem na tuzemském trhu,“ podotýká Stanislav. Úspěch retailových parků v konkurenci ostatních komerčních nemovitostí vyniká hlavně při srovnání s kancelářskými budovami. Podle Stanislava si svou hodnotu maloobchodní parky v porovnání s jinými komerčními nemovitostmi udržely primárně v důsledku inflace nájmů. „Ovšem právě u retailových a také industriálních parků šlo o největší zhodnocení v porovnání s kancelářským trhem. Obecně lze říci, že nájem a ostatní náklady spojené s provozem maloobchodní jednotky jsou pro obchodníky dostupnější ve stabilizovaném retailovém parku než v nákupním centru. A nájemní poptávka po nich roste. I to je jeden z důvodů, proč se v současnosti staví více retailových parků než obchodních domů. Aktuálně jde o 200 tisíc m² retailových ploch s plánovaným dokončením v letech 2024 až 2025,“ konstatuje Stanislav.

Stejně jako Kamila Breen se ani Jakub Stanislav neobává o budoucnost maloobchodních parků. Analytik CBRE předpokládá, že jejich výstavba bude i nadále převyšovat výstavbu nákupních center. „Retailové parky budou stále preferovaným investičním aktivem, a to především z důvodu stability, minimální fluktuace nájemců a atraktivity výnosů. Budoucí výstavba bude záviset na ochotě nájemců expandovat do menších měst a na vývoji e–commerce v potravinářském sektoru.“

Další možnosti správců

Aby uspokojivé příjmy z nájmů mohly stabilně proudit i nadále, nemohou správci těchto aktiv usnout na vavřínech. Společnost CBRE ve své zprávě o průzkumu evropského realitního trhu na začátku tohoto roku uvedla, že vítěznými strategiemi investic do maloobchodních nemovitostí budou v budoucnu ty, které budou reflektovat potřeby nájemců a zaměří se na „...revitalizované maloobchodní a multifunkční destinace ve velkém měřítku, a to vytvořením zřejmého a smysluplného záměru pro dané místo“.

To bude vyžadovat schopnost správce aktiv dohlédnout i za hranice tohoto odvětví. Typickým příkladem je oblast udržitelnosti. Na udržitelnosti retail parků přitom mohou správci realitních aktiv postavit podstatnou část své ESG strategie. Segment maloobchodních parků patří již nyní k nejudržitelnějším realitním sektorům, což jej chrání před rostoucími riziky kolem agendy ESG. Zároveň nabízí velké příležitosti k rozšíření výroby energie z obnovitelných zdrojů zvýšením počtu solárních panelů či nabíjecí infrastruktury pro elektromobily.

Další možností rozvoje je přeměna jednoúčelových aktiv na atraktivní destinace se smíšeným využitím pomocí zahušťování zástavby. Retailové parky se obvykle nacházejí na velkých pozemcích na okraji hustě osídlených městských oblastí, v blízkosti dopravních tepen nebo dálnic. To představuje příležitost v podobě vysoké zbytkové hodnoty pozemků s potenciálním dalším využitím. „Maloobchodně zakotvené víceúčelové stavby by mohly, pokud to místní plánování dovolí, zahrnovat cenově dostupné a udržitelné obytné nemovitosti, což pomůže nabídce bydlení a zároveň zmírní urbanizační tlaky a omezí rozrůstání měst,“ myslí si například Herman Jan Faber, šéf rozvoje obchodu správce retailových aktiv Redevco, významného evropského hráče na tomto poli.

Redevco není zdaleka jediným subjektem, který tento potenciál dalšího rozvoje lokalit v blízkosti maloobchodních parků registruje. Průzkum realitní poradenské společnosti JLL upozornil, že maloobchodní parky jsou jako třída aktiv často „nedostatečně spravovány“, přičemž široké spektrum dalších investičních příležitostí s přidanou hodnotou bývá opomíjeno. Řeč je přitom o rozvoji jak hlavní maloobchodní složky daných parků, tak dalších přilehlých nemovitostí. Vybudování nových „lokálních“ či „alternativních“ center na periferiích měst nahrává disponibilita pozemků a výborná dostupnost díky blízkosti dopravních tepen. I tato dimenze se tak brzy objeví v úvahách a strategiích správců maloobchodních parků.

Časopis ZDR background, ve kterém byl tento článek původně publikován, vychází dvakrát ročně - na jaře a na podzim. Nejnovější výtisk časopisu vám rádi zašleme, stačí, když nám napíšete na info@zdrinvestments.cz. Archiv časopisů je rovněž k dispozici online.

Label

Nechte váš kapitál vydělávat

v nemovitostech napříč Evropou

1

Zanechte nám kontakt

2

Ozveme se vám a projdeme potřebné kroky

3

Nechte vaše prostředky vydělávat

Ozveme se co nejdřív a společně vybereme nejlepší cestu, jak investovat.