Edukace

Nové cesty k bohatšímu stáří

Člověk si toho nemůže nevšimnout. Ve veřejném prostoru, ať už je to reklama v metru, na internetu nebo v tisku, se zjevila zkratka DIP. Skrývá se pod ní nový druh podporovaného zajištění na stáří. Jeho hlavní předností je mnohem širší výběr investičních možností proti dosavadním formám penzijního spoření. Svou životní úroveň v důchodovém věku lze nově opřít mimo jiné i o výnos z realit. Přinášíme článek, který vyšel původně jako součást lifestylového časopisu ZDR background.

Česká populace bude dál stárnout. Neúprosnost trendu, o němž víme už dlouho, ve své poslední Projekci obyvatelstva z loňského podzimu potvrdil Český statistický úřad. Trvalým rysem populačního vývoje v příštích třiceti pěti letech bude podle něj nárůst počtu obyvatel ve věku 65 a více let. „Počet seniorů, který na počátku roku 2023 činil 2,2 milionu, se do konce padesátých let tohoto století vyšplhá na tři a čtvrt milionu," konstatovala Michaela Němečková z oddělení demografické statistiky ČSÚ. To by samo o sobě ještě nemuselo být takovým problémem.

Jenže zároveň bude ubývat lidí v produktivním věku. Statistici ve střední, a tedy nejpravděpodobnější variantě projekce uvádějí, že zatímco na počátku roku 2023 bylo v tuzemsku 6,9 milionu osob ve věku 15 až 64 let, tedy 63 procent populace, na konci padesátých let by jich mělo být již jen šest milionů, což bude 57 procent obyvatel. Zároveň se očekává i pokles zastoupení dětí na 13 ze současných 16 procent. V konečném důsledku tak bude posilovat váha seniorů v populaci, a to ze současných 20 procent na přibližně 30 procent v polovině století.

K DPS přibyl DIP

Tato čísla jsou alarmující zejména v souvislosti s udržitelností současného systému financování penzí. Ten se totiž už nyní propadá do výrazných schodků. Loni byl dluh systému historicky nejvyšší, když dosáhl 72,8 miliardy korun. Výdaje na penze a správu činily přes 692,3 miliardy korun. Na odvodech se vybralo 619,5 miliardy korun.

Stále zřejmějším se stává to, před čím odborníci už dlouho varují. Současný průběžný systém, kdy lidé v produktivním věku platí odvody na důchodové pojištění, z něhož se platí penze nynějším seniorům, do budoucna slušnou úroveň příjmů lidem v důchodovém věku nebude s to zajistit. Zásadní penzijní reformu se zatím českým vládám v dlouhodobý život uvést nepodařilo, snahy přenést alespoň část odpovědnosti za vlastní stáří na občany už ale svou poměrně dlouhou historii mají.

Původní penzijní připojištění vzniklo jako státem regulovaný a podporovaný produkt již v roce 1994. Peníze jsou v něm investovány velmi konzervativně, čemuž odpovídají i výnosy. Ačkoli bylo v roce 2013 nahrazeno doplňkovým penzijním spořením, řada lidí zůstala v původních, dnes takzvaných transformovaných fondech, protože v nich platí garance nezáporného zhodnocení. V praxi to znamená, že účastník v nejhorším případě na konci spoření získá částku, kterou do penzijního připojištění vložil. Novější doplňkové penzijní spoření už je odvážnější. Přineslo výběr z několika investičních strategií, kdy rizikovější z nich cílí na vyšší výnosy. Zároveň už v něm neplatí garance nezáporného zhodnocení.

Tak v kostce vypadaly státem zavedené a podporované možnosti vlastního zajištění na stáří až do loňského roku. Letos přichází řada změn. Vláda chce lidi motivovat, aby si na důchod odkládali více peněz. Ještě nedávno dosáhli na státní příspěvek již při úložce 300 korun měsíčně, od poloviny roku se tento limit zvýšil na alespoň 500 korun měsíčně. Zároveň ale vzrostl příspěvek státu. Zatímco doteď mohli střadatelé dostat maximálně 230 korun za měsíc, od 1. července 2024 se podpora zvýšíila až na 340 korun. Je ale potřeba odložit si na stáří alespoň 1700 korun měsíčně.

Se změnami ve finančních limitech se pojí i důležitá úprava v daňových odpočtech. Do loňska si mohli občané od základu daně odečíst nejvýše 24 tisíc korun, které si v daném roce odložili v uvedených produktech na stáří. Stejná částka byla stanovena pro životní pojištění. Od letoška se obě spojují do jednoho limitu ve výši 48 tisíc korun. Ale nejen ony. Do uvedeného limitu lze zahrnout i největší letošní novinku v zajištění na stáří takzvaný dlouhodobý investiční produkt neboli DIP.

Proč je dobré opřít penzi o reality

DIP představuje alternativu doplňkového penzijního spoření. Stát na něj neposkytuje žádný příspěvek, pouze zmíněný odpočet od základu daně. Limit 48 tisíc korun představuje při sazbě daně z příjmu 15 procent úlevu na dani 7200 korun ročně. Vedle toho existuje pro všechny daňově podporované produkty na stáří možnost příspěvku zaměstnavatele, který ze sumy až 50 tisíc korun ročně neodvádí sociální a zdravotní pojištění.

Dlouhodobý investiční produkt ale především výrazně rozšiřuje investiční možnosti. „Zájemce o zajištění na stáří už není limitován tím, co vloží do investičního košíku portfolio manažer penzijní společnosti. V případě DIP má sám možnost volby, kam chce peníze investovat," vysvětluje David Čubr, ředitel externí distribuce ZDR Investments. Zároveň upozorňuje, že DIP je produkt jen podle jména. Ve skutečnosti jde o formu investice na stáří, kterou mohou nabízet pouze státem schválené licencované finanční instituce, především banky, investiční společnosti či obchodníci s cennými papíry. Stejně tak mají své mantinely konkrétní aktiva, do nichž lze peníze směrovat. Zájemce si pak u příslušného poskytovatele zvolí své portfolio, začne do něj investovat a na konci roku dostane potvrzení pro finanční úřad, že splnil všechny stanovené podmínky pro daňový odpočet. Paleta aktiv, ve kterých lze zhodnocovat peníze na penzi, se přitom mimo jiné rozšířila o reality. „To je zásadní změna, protože do konce loňského roku nemohly být součástí penzijních plánů nemovitostní fondy," vysvětluje David Čubr. Fondy zhodnocující peníze v realitách jsou přitom podle něj vhodné z více důvodů. Zaprvé jsou považovány spíše za konzervativně laděný, a tedy bezpečnější investiční nástroj. Za druhé mají dlouhodobý investiční horizont začínající ideálně na pěti letech, což dobře ladí s nastavením státní podpory spoření na penzi. To totiž musí nově trvat minimálně deset let a peníze zároveň nelze vybrat před šedesátým rokem věku. V neposlední řadě nemovitostní fondy dosahují výnosů, které v dlouhodobém horizontu poráží inflaci.

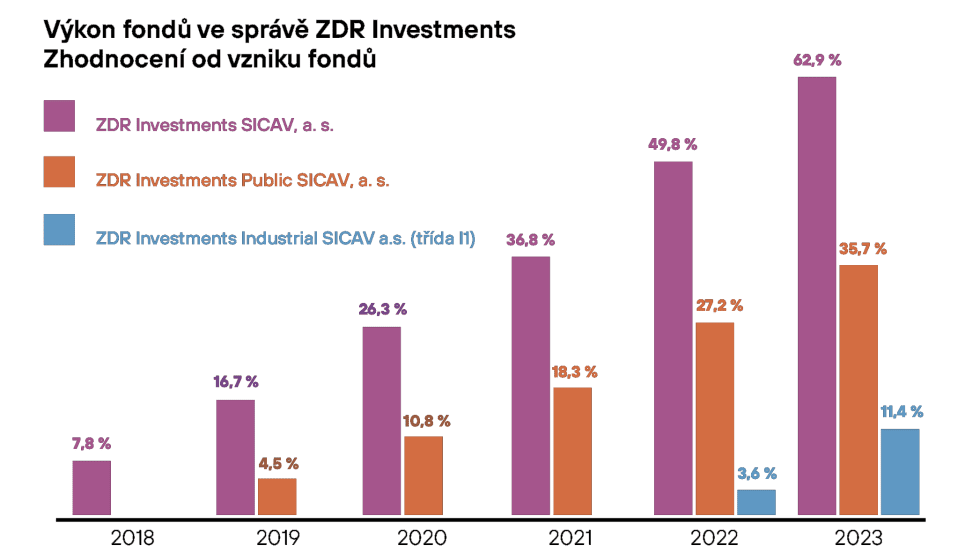

Volba konkrétních realitních fondů pak záleží na preferenci střadatele. Například fondy ZDR Investments zaměřené na drobné investory cílí na dlouhodobé zhodnocení pět až sedm procent ročně, fond zaměřený na zkušenější kvalifikované investory na sedm až devět procent ročně. Jde přitom o výkonnost ověřenou dosavadní několikaletou historií. ZDR Investments je výjimečná v tom, že se specializuje na investice do retail parků, tedy jednopodlažních komplexů maloobchodních prodejen. Ty jsou snadno dostupné přímo z parkoviště, což je ideální pro pohodlné rychlé nákupy. Odpovídá tomu i specifická skladba nájemců. Typicky jsou to potraviny, trafika, drogerie, zboží pro domácí mazlíčky, lékárny a diskontní prodejny, jako například Pepco či KiK, tedy typicky zboží každodenní spotřeby. „Velkou předností je, že tento mix funguje za každé ekonomické situace. V krizích se mu dokonce daří lépe, protože jakmile mají lidé hlouběji do peněženky, vyhledávají levnější nákupní možnosti," říká jeden ze zakladatelů ZDR Investments Radek Hladký. Nakupování v retail parcích je podle něj na vzestupu a řada se jich zejména v menších městech nebo v okrajových částech velkých měst teprve staví. Sama ZDR Investments jich má v portfoliu přes šest desítek a celková hodnota jejích aktiv přesahuje 13 miliard korun.

V mládí je lepší riskovat, ve stáří sázet na jistotu

Ani DIP se ale samozřejmě nevymyká zlaté investorské poučce o diverzifikaci portfolia. „Vložit vše do jednoho košíku realitních fondů bych určitě nikomu nedoporučoval," říká David Čubr. Důležité podle něj je, v jaké fázi životního cyklu člověk se zajištěním na penzi začíná a kolik let ho čeká do důchodového věku. Dnešní třicátníci a čtyřicátníci, kterým zbývá do penze ještě minimálně 20 let, by se neměli bát riskovat, usilovat o vyšší výnos, a vsadit tedy ve větší míře na akcie. „Realitní složka by mohla tvořit dejme tomu dvacet třicet procent," soudí Čubr. S blížícím se důchodem, například osm a méně let před jeho začátkem, je pak žádoucí zvyšovat podíl konzervativních aktiv, jako jsou dluhopisy a nemovitostní fondy, na úkor rizikovějších akcií. Dlouhodobý investiční produkt je takovému přístupu uzpůsoben, protože člověk přichází o daňovou úlevu, až když peníze před šedesátým rokem věku převede na svůj účet. Na investičním účtu s nimi ale může nakládat podle libosti a přesouvat je mezi různými druhy aktiv.

Nastavení daňové úlevy ale umožňuje spoření na stáří kombinovat také v rámci státem podporovaných alternativ. Takže lze například k agresivní akciové strategii v rámci doplňkového penzijního spoření přidat stabilizační složku nemovitostních fondů v rámci DIP. „Částka odečítaná od základu daně by samozřejmě vždycky mohla být vyšší, ale 48 tisíc už je poměrně zajímavá suma. Pokud se přidá stejným dílem i zaměstnavatel, bavíme se o bezmála 100 tisících ročně. Vzhledem k širší paletě investičních možností je lze i zajímavě zhodnotit," shrnuje David Čubr.

Riziko při investování podle něj nelze nikdy vyloučit. V případě DIP je minimalizováno tím, že správci produktu mohou být jen subjekty, které prošly náročným licenčním procesem a jejich kroky na finančním trhu jsou pod drobnohledem České národní banky. Lidé by si ale měli dát pozor na strukturu poplatků toho kterého poskytovatele. Je také dobré mít na paměti, že podle zákona o dani z příjmu je výnos z investice, která ve fondu setrvá alespoň tři roky, osvobozen od 15procentní daně z příjmu. „Toto je motivace s portfoliem během doby příliš nehýbat, aby člověk o daňové osvobození nepřišel," podotýká David Čubr.

Impulz přemýšlet o vlastních financích

Zdá se, že dlouhodobý investiční produkt může úspěšně pokračovat v tom, co započala enormní inflace v uplynulých dvou letech přinutí lidi více přemýšlet o svých financích. Češi jsou v tomto ohledu konzervativní až pohodlní a své úspory nechávají ležet přinejlepším na spořicích účtech, kde jejich hodnota zpravidla jen zvolna taje vlivem růstu cenové hladiny. V módě zatím stále není ani skutečně odpovědné zajištění na stáří, o celoživotním finančním plánu ani nemluvě. Spoléhání se na stát, jak už bylo řečeno výše, se ukazuje být víc a víc naivní. „DIP navazuje na popularizaci a demokratizaci investování vůbec. Vnímám ho hlavně jako impulz, aby lidé začali myslet na to, že pokud budou chtít ve stáří solidní životní úroveň, budou si teď muset něco odepřít a třeba tisícovku měsíčně poslat do nějakého penzijního plánu. Ideální je pak zavřít oči, na tyhle peníze zapomenout a po šedesátce se nechat příjemně překvapit," říká David Čubr. Nastřádané finance přitom podle něj není nutné vybrat hned. Lze to dělat postupně ve formě renty a zbývající část nechat dál vydělávat.

Nejčastější otázky k DIP

Kdo může poskytovat DIP?

- banka

- spořitelní a úvěrní družstvo

- obchodník s cennými papíry

- investiční společnost

- samosprávný investiční fond

- obdobná zahraniční osoba oprávněná poskytovat své služby v České republice

Poskytovatel DIP musí být zapsán v seznamu poskytovatelů DIP vedeném Českou národní bankou, jinak mu hrozí pokuta.

Co může být v DIP?

- peněžní prostředky (prostředky na spořicím účtu, termínovaný vklad apod.)

- akcie a dluhopisy obchodované na burze, a to včetně zahraničních, případně státní nebo kryté dluhopisy (například hypotéční zástavní listy) ze zemí EU

- podílové listy

- deriváty sloužící k zajištění měnového nebo úrokového rizika

Za jakých podmínek si lze u DIP uplatnit odpočet od základu daně?

Pro čerpání daňové podpory musí být zároveň splněny dvě podmínky, a to, že k výběru prostředků z DIP nedojde dříve než po 10 letech (tj. 120 měsících) od vzniku DIP a dosažení 60 let věku poplatníka. Za výběr prostředků z DIP se nepovažuje situace, kdy se převádí veškeré prostředky ze zrušeného daňově podporovaného DIP na jiný DIP. V ostatních případech poplatník o daňovou výhodu přichází a za roky jejího čerpání ji musí vrátit (dodanit, a to až 10 let zpětně).

Jak je to s výnosy v DIP?

Veškeré výnosy z majetku v DIP musí být rovněž vedeny na DIP, stejně tak peněžní prostředky získané prodejem, odkupem nebo splacením akcií a dluhopisů zahrnutých do DIP. Pokud vznikne v důsledku prodeje majetku v DIP daňová povinnost (není splněn časový test tří let nebo roční limit 100 000 Kč), musí být daň z příjmu zaplacena z majetku mimo DIP. Jinak by totiž šlo o výběr části majetku v DIP a pak by musela být vrácena (dodaněna) dříve uplatněná daňová podpora).

Může mít jedna osoba více DIP?

Ano, počet DIP na jednu osobu není omezen, ale daňová podpora na všechny daňově podporované produkty spoření na stáří a daňově podporované pojištění dlouhodobé péče pro jednoho poplatníka je omezena na 48 000 Kč ročně.

Zdroj: Ministerstvo financí ČR

Zajímají vás jak nemovitostní fondu fungují, jaké jsou možnosti investic a co můžete očekávat? Přečtěte si souhrn nejčastějších otázek o nemovitostních fondech. Nebo navštivte sekci Aktuality, kde najdete vždy čerstvé informace z chodu naší investiční skupiny.

.png)

Nechte váš kapitál vydělávat

v nemovitostech napříč Evropou

1

Zanechte nám kontakt

2

Ozveme se vám a projdeme potřebné kroky

3

Nechte vaše prostředky vydělávat

Ozveme se co nejdřív a společně vybereme nejlepší cestu, jak investovat.