ZDR

Konzervativní investiční strategie odolala krizovým obdobím a vyplácí se

Přestože výsledky za rok 2022 nejsou ještě finálně dopočítány, již nyní víme, že navzdory zhoršující se makroekonomické situaci budeme moci uplynulý rok označit za rekordní. V tomto článku přinášíme malou rekapitulaci spojenou s výhledem na rok 2023 a také zamyšlení nad faktory, které v konečném důsledku pozitivně ovlivňují naši investiční strategii.

Ohlédnutí za rokem 2022

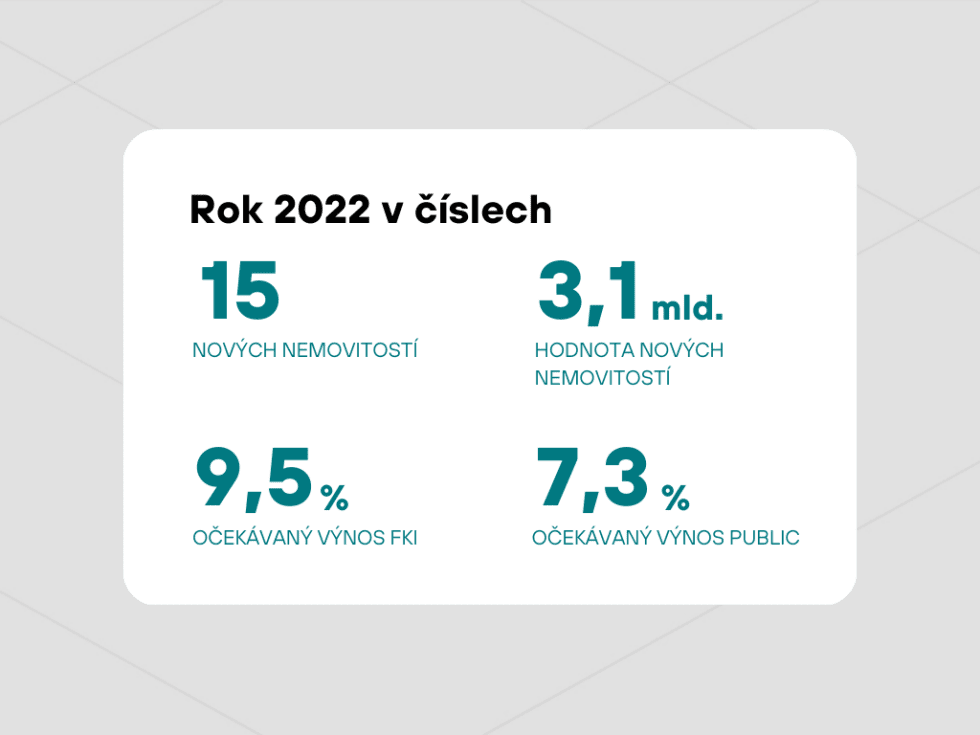

Přes nepříznivou situaci na trzích se našim fondům v loňském roce dařilo, proto můžeme říci, že jejich výnosy dosáhnou historického maxima. Podařilo se nám do portfolia přidat 15 nových nemovitostí v hodnotě přes 3 miliardy Kč, oslavili jsme pětileté výročí a spustili jsme nový fond ZDR Industrial, který je zaměřen na příměstskou logistiku a výrobu. Díky prvním investorům, kteří využili upisovací období akcií, jsme do nového fondu koupili první nemovitost ještě před koncem roku.

Ambicí pro rok 2023 je rozšířit portfolio pro ZDR Industrial o aktiva v hodnotě kolem půl miliardy Kč. Našim hlavním tématem ale pořád zůstávají retail parky, které velmi dobře známe a jsou pro nás i naše investory nejednou krizí osvědčeným fungujícím modelem.

Strategie, která funguje i ve světě

Naše strategie je založená na investování do maloobchodních nemovitostí s nájemci nabízejícími převážně potraviny, další zboží denní potřeby nebo levnější sortiment diskontního charakteru. A právě vysoký podíl prodejen potravin je něco, co nás odlišuje od zbytku trhu. To, že tento přístup bez větších výkyvů funguje, vidíme i mimo Českou republiku, kde je tato strategie dokonce rozšířenější než u nás.

Ze zahraničních realitních fondů, které sledujeme a mají podobné zaměření jako my, můžeme jmenovat například fond Greenman. Jednoho z největších retailových investorů v Německu s portfoliem v hodnotě miliardy eur, což je pro srovnání dvojnásobek toho našeho. Z dostupných údajů je zřejmé, že tento fond má dokonce vyšší procentuální zastoupení potravinářů na pronajímatelných plochách než my. Uvádí až 63 %. Jejich roční zhodnocení se konzistentně pohybuje kolem 5 %.

Důležité na tomto příkladu je zejména to, že i v době propadu tradičních tříd aktiv si investice do nemovitostí našeho typu stále udržují hodnotu. Přes mnohé rozdíly zde existuje jeden společný jmenovatel a tím je stabilita a konzervativní charakter.

Korekce cen nemovitostí – co je potřeba vzít v potaz?

V poslední době se stále více hovoří o poklesu cen nemovitostí. I zde se ale ukazuje, že realitní fondy jsou spolehlivým a dlouhodobým uchovatelem hodnoty. Je nezbytné rozlišovat, o jaký typ nemovitostí se jedná, jaký je jejich stav, kde se nachází a jakými nájemci jsou obsazené.

Během posledních let prudce rostly zejména ceny bytů a logistických hal. Tato aktiva tedy mohou být náchylnější na pokles ceny. Retailové parky, na které se soustředíme, samozřejmě na ceně rostly také, ale postupně a přirozeným tempem. Přihlédneme-li k nadprůměrné délce našich nájemních smluv (WAULT 6,3 let), bonitě nájemců a pravidelnému navyšování nájemného vlivem indexace, očekáváme v tomto segmentu v horším případě stagnaci.

Pro srovnání se opět můžeme podívat do zahraničí. Vezměme si pro názornost Vídeň, kde máme naše aktiva a tamní trh známe. Rozdíl v ceně bytů je mezi Vídní a Prahou 17 %. S ohledem na fakt, že průměrný příjem obyvatel Vídně je o více než 60 % vyšší než Pražanů, vychází byty v Praze už podstatně dráž. Průměrný hrubý nájemní yield je v našem hlavním městě 2,62 %. Pokud nám jde o generování výnosu, tak při současné úrovni úrokových sazeb, a po započtení provozních nákladů, nedává pořízení investičního bytu příliš smysl.

U retail parků je situace odlišná. Historický vývoj jejich cen byl v porovnání s jinými typy komerčních nemovitostí spíše pozvolný, zato konzistentní. Tržní ocenění českých retail parků se pohybuje na úrovní 6-7 %. V porovnání s Rakouskem, konkrétně třeba opět s Vídní, jsme z pohledu ocenění stále o 30 % níže.

Obecným trendem je posun v cenách směrem k západu, tedy nahoru. Proto zde vidíme podstatně vyšší potenciál růstu, než aktuálně nabízí třeba výše zmíněné byty. Dále sázíme na naši osvědčenou defenzivní strategii a v nejbližším období neočekáváme negativní vývoj u výkonnosti našich fondů.

.jpeg)

Label

Nechte váš kapitál vydělávat

v nemovitostech napříč Evropou

1

Zanechte nám kontakt

2

Ozveme se vám a projdeme potřebné kroky

3

Nechte vaše prostředky vydělávat

Ozveme se co nejdřív a společně vybereme nejlepší cestu, jak investovat.